2021-12-03 Nowy Ład: Zmiana skali podatkowej

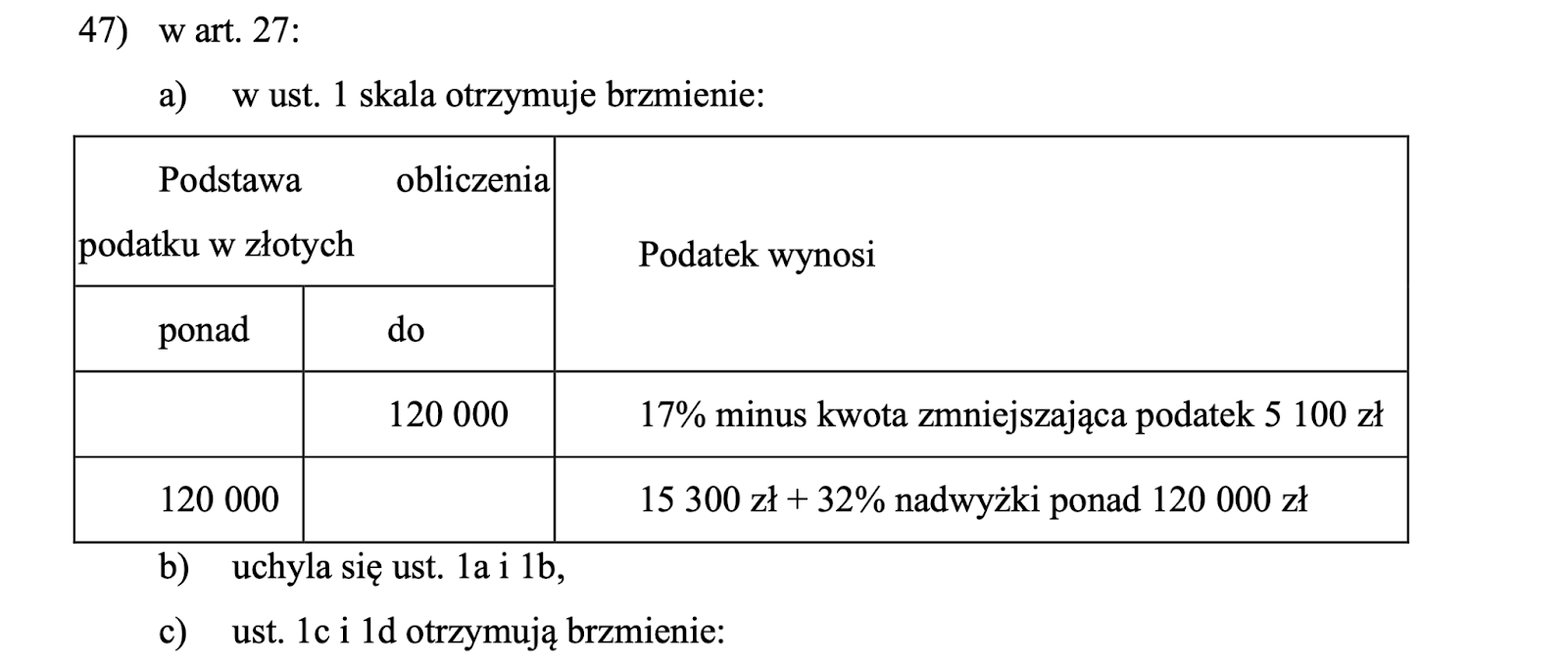

Od stycznia 2022 zmianie ulegnie skala podatkowa. Podniesiona zostanie kwota zwana "wolną od opodatkowania" oraz wysokość pierwszego progu podatkowego. Teoretyczna tabela podatkowa wyglądać będzie następująco:

Nowa tabela nie będzie jednak w żadnym stopniu odzwierciedlała rzeczywistej stopy opodatkowania i nie da się z niej w żaden sposób wyliczyć podatku.

Jak już wiemy zarówno "kwota wolna" jak i podatki w progach powiększone będą o 9% nieodliczalnego podatku/składki zdrowotnego. Dodatkowo dochody w skali dla dwóch jej przedziałów przeliczane będą wg. wzorów uzupełniających tzw. "ulgi dla klasy średniej":

1. (A x 6,68% – 4566 zł) ÷ 0,17 - dla kwot od 68.412 zł - 102.588 zł

2. (A x (-7,35%) + 9829 zł) ÷ 0,17 - dla kwot od 102.588 zł - 133 692 zł

gdzie A = suma przychodów

Otrzymujemy więc rekordowe 5 progów podatku dochodowego, w kuriozalnych stawkach "ruchomych" od 9% do 41%, bez kwoty uprawniającej do całkowitego zwolnienia z podatku.